La théorie du choix intertemporel de Fisher a été présentée par Irving

Fisher en 1930 dans le but de donner un fondement microéconomique à la

fonction de consommation macroéconomique. D’inspiration néoclassique,

cette théorie suppose des agents rationnels qui agissent dans un

environnement de concurrence parfaite. Ces agents raisonnent en terme

réel et adoptent un comportement calculateur de maximisation de la

fonction objectif sous contrainte.

L’hypothèse de base de cette théorie du choix intertemporel est que la

finalité de la consommation des ménages est la maximisation de

l’utilité. Mais il ne s’agit pas de maximiser l’utilité pour une période

donnée, mais plutôt pour toute la durée de vie. Autrement dit, un

ménage serait prêt à sacrifier une certaine quantité de consommation au

présent en vue d’avoir une quantité plus élevée au futur et inversement.

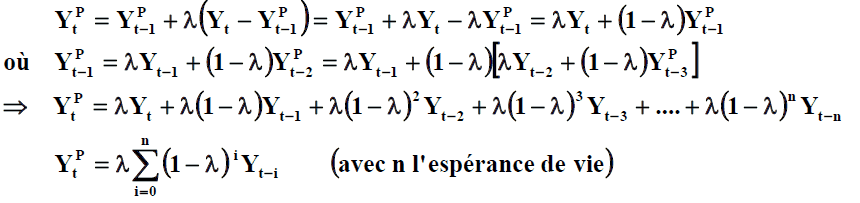

Si l’espérance de vie d’un ménage représentatif est de n années, ses

revenus disponibles réels annuels anticipés sont : Y1, Y2, Y3, …,Yn, et

ses consommations réelles annuelles sont : C1, C2, C3, ……,Cn, alors son

plan de consommation intertemporel est celui qui maximise son utilité

sous contrainte de richesse.

Le plan de consommation intertemporel

Pour simplifier notre raisonnement, nous supposons un ménage représentatif :

- dont l’espérance de vie est de deux périodes : le présent (période1) et le futur (période 2),

- qui n’a pas de richesse initiale et qui ne lègue rien à ses héritiers.

Supposons que ce ménage a une préférence pour le présent (ρ)

c’est-à-dire qu’entre une unité de consommation au présent et la même

unité au futur, il préfère consommer au présent. Le taux d’intérêt réel

(r) est la récompense de la renonciation au présent, c’est-à-dire la

récompense de l’abstinence. Autrement dit, ce ménage obtiendrait (1 + r)

unités de consommation au futur s’il accepte de renoncer à une unité de

consommation au présent.

Ce ménage peut donc, à chaque période, avoir une consommation

inférieure à son revenu courant et épargner le reste ou avoir une

consommation supérieure à son revenu courant et emprunter la différence.

Sous ces hypothèses, l’objet de cette section est d’expliquer les mécanismes d’élaboration du plan de consommation intertemporel.

a) La notion de richesse:

Nous désignons par richesse d’un ménage (W), la somme de ses revenus disponibles réels actualisés. L’équation de richesse :

b) La contrainte budgétaire:

Par contrainte budgétaire d’un ménage,

nous désignons l’égalité entre ses ressources et leur emploi. Il s’agit,

ici, de l’égalité entre la somme de ses revenus disponibles réels

actualisés et la somme de ses consommations annuelles réelles

actualisées.

Cette dernière relation est

l’équation de la contrainte budgétaire ou de richesse. Nous remarquons

que c’est une droite décroissante de pente – (1+r).

c) La fonction d’utilité:

L’objectif du ménage représentatif est de maximiser sa fonction d’utilité inter temporelle : U = U( C1 , C2)

Cette fonction peut être représentée, dans un espace à trois dimensions,

par une colline d’utilité ou, dans un plan, par une carte

d’indifférence qui représente l’ensemble des courbes d’indifférence.

Une courbe d’indifférence intemporelle est le lieu géométrique de

toutes les combinaisons de consommation (C1 , C2) qui donnent le même

niveau d’utilité.

d) L’optimum:

Maximiser la fonction d’utilité sous la contrainte de richesse revient à maximiser l’équation de Lagrange suivante :

ℑ est maximum lorsque :

ℑ est maximum lorsque :

Le TMSI (le taux

marginal de substitution inter temporel) mesure la quantité de

consommation future que le ménage serait prêt de céder pour avoir une

unité supplémentaire de consommation présente et garder le niveau

d’utilité constant. C’est le taux d’échange subjectif entre la

consommation future et la consommation présente.

(1+r) mesure la valeur future d’une unité de

consommation présente. C’est le taux d’échange objectif entre la

consommation future et la consommation présente. Autrement dit,

l’optimum est tel que le taux d’échange objectif est égal au taux

d’échange subjectif :

Cet équilibre implique quelques suggestions et remarques :

- Contrairement à l’hypothèse de Keynes, la consommation des

ménages ne dépend pas uniquement du revenu disponible, elle dépend

également du taux d’intérêt.

- Cet équilibre peut déboucher sur deux catégories de ménages :

o

un ménage créditeur caractérisé par une épargne positive, c’est-à-dire

par une consommation présente inférieure au revenu présent : C1* < Y1 ⇔ S > 0.

o un ménage débiteur caractérisé par une épargne négative, c’est-à-dire

par une consommation présente supérieure au revenu présent : C1* > Y1 ⇔ S < 0.

- Comme le ménage considéré ne lègue rien à ses héritiers, sa richesse

doit être épuisée à la fin de la deuxième période, c’est-à-dire qu’il

ne doit avoir à la fin de sa vie ni une épargne, ni des dettes.

Autrement dit son épargne à la deuxième période est égale à moins son

épargne de la première période.

Déplacement de l’équilibreur

Nous avons montré ci-dessus que la

consommation dépend du revenu disponible et du taux d’intérêt, mais nous

n’avons pas précisé la nature de la relation (croissante ou

décroissante). Pour ce faire, nous devons analyser les conséquences des

variations du revenu disponible et du taux d’intérêt, lesquelles

variations se traduisent par un déplacement de l’équilibre.

a) variation des revenus disponibles et déplacement de l’équilibre:

Toute variation des revenus disponibles (r restant constant) se

traduit par une variation dans le même sens de la richesse. La droite

budgétaire va subir un déplacement parallèle, puisque la pente [– (1+r)]

ne varie pas, et par conséquent les consommations présentes et futures

ainsi que l’épargne vont aussi varier dans le même sens :

b) variation du taux d’intérêt et déplacement de l’équilibre:

Toute variation du taux d’intérêt réel

(Y1 et Y2 restant constants) implique un déplacement non parallèle de la

droite budgétaire et par la même un déplacement de l’équilibre. Ce

déplacement de l’équilibre résulte d’un double effet : un effet

substitution et un effet richesse.

- L’effet richesse résulte du fait

que le ménage va se sentir plus riche ou plus pauvre selon le sens de

variation du taux d’intérêt et selon que l’agent soit débiteur ou

créditeur : une augmentation du taux d’intérêt enrichit l’agent

créditeur et appauvrit l’agent débiteur et inversement. Et tout

enrichissement (appauvrissement) implique une augmentation (une baisse)

de C1 et de C2.

- L’autre effet de la variation du taux

d’intérêt est la modification de la récompense de la renonciation au

présent, c’est à dire du prix de C1 en terme de C2. Ceci se traduit par

un effet de substitution qui est le mêmes quelle que soit la situation

de l’agent : une augmentation du taux d’intérêt incite à l’épargne et a

donc un effet négatif sur la consommation présente et positif sur la

consommation future, et inversement.

- Les effets conjugués (effet global)

sont donc relativement complexes sur les consommations présentes et

futures et sur l’épargne. Ils dépendent du sens de variation du taux

d’intérêt et de la situation de l’agent. Toutefois, les tenants de ce

modèle font l’hypothèse que lorsque l’effet revenu et

l’effet substitution ne vont pas dans le même sens, c’est ce dernier

qui l’emporte de sorte que, par exemple, si l’effet revenu est positif

et l’effet substitution est négatif, l’effet global sera négatif.

Le tableau suivant récapitule les conséquences des variations du taux d’intérêt réel selon la situation de l’agent.

Remarque : Pour représenter

graphiquement l’effet substitution, il faut créer un point intermédiaire

en traçant une droite parallèle à la nouvelle droite budgétaire,

tangente à la courbe d’indifférence initiale. Le graphique suivant

illustre le cas d’une augmentation du taux d’intérêt pour un agent

créditeur.

c) Conclusion:

Si nous supposons que l’effet substitution l’emporte sur l’effet

revenu, nous pouvons conclure que l’approche de Fisher établit une

relation croissante entre la consommation présente et la richesse (la

richesse elle-même est fonction croissante des revenus) et décroissante

entre la consommation présente et le taux d’intérêt réel.