La théorie keynésienne de la demande d’investissement:La décision

d’investissement est le fait du producteur qui décide de transformer des

avoirs monétaires en actifs physiques, c’est-à-dire en biens

d’équipement. Cette décision va dépendre, selon Keynes, du taux

d’intérêt et du volume des ventes anticipé.

La théorie keynésienne de la demande d’investissement

le rôle du taux d’intérêt dans la décision d’investissement:

Tout investissement doit être financé,

soit par des fonds propres, soit par des emprunts. Et dans les deux cas,

les intérêts représentent le coût rattaché à cet investissement. Et

comme les entrepreneurs cherchent toujours la rentabilité financière,

ils vont comparer ce coût avec le rendement du projet. Cette rentabilité

peut être étudiée par référence au critère de la Valeur Actuelle Nette.

L’approche de la VAN:

La règle fondamentale en matière de décision d’investissement est celle de la valeur actuelle nette (VAN) qui consiste à comparer le coût et les recettes d’un projet d’investissement.

Lorsqu’un entrepreneur étudie une opportunité d’investissement, il se trouve en présence de deux groupes d’éléments.

- Une dépense d’investissement (I0) à

engager immédiatement pour l’acquisition de biens d’équipement dont la

durée de vie est de (n) années.

- Des recettes futures nettes (RN) attendues résultant de la vente des

produits obtenus grâce à l’investissement considéré sur toute sa durée

de vie.

Soit donc RN1, RN2, …, RNn,

les recettes nettes attendues, ou les rendements escomptés, par un

entrepreneur qui envisage d’acheter des biens d’équipement d’une valeur

I0. Soit r le taux d’intérêt et n la durée de vie utile des équipements.

Pour décider de la faisabilité d’un

projet, il faut calculer sa VAN, c’est-à-dire la différence entre la

somme des revenus actualisés et le coût d’achat des équipements :

Ce projet ne sera considéré comme rentable et ne sera réalisé que si sa VAN est positive.

Exemple :

I0 = 66085 , n = 3 , RN1 = 36000 , RN2 = 24000 , RN3 = 18000 , r = 0,08.

Ce projet est rentable et peut être réalisé du fait que sa VAN est positive.

Le Taux de rendement interne:

Partant de la VAN, Keynes va proposer le concept alternatif d’Efficacité Marginale du Capital (EMC), appelé aussi Taux de Rendement Interne de l’investissement (TRI).

Le TRI est le taux d’actualisation (ρ)

qui rend la différence entre la valeur présente de l’investissement et

ses revenus futurs égale à zéro. Le TRI d’un projet ρ est tel que :

Dans ces conditions, la décision

d’investissement va résulter d’une comparaison entre ρ et le taux

d’intérêt. Pour qu’un investissement soit réalisé, il faut que son TRI

soit supérieur au taux d’intérêt.

Exemple :

Partant du projet décrit dans l’exemple précédent, la solution de la relation :

Autrement dit, ce projet n’est rentable que pour des taux d’intérêt inférieur à 10%.

Partant de cette règle, nous

supposons un entrepreneur face à plusieurs projets d’investissement à

TRI différents. La démarche à suivre dans ce cas est de (i) classer les

différents projets par TRI décroissants, (ii) comparer ces TRI au taux

d’intérêt tel qu’il apparaît sur le marché financier, (iii)décider des

projets à réaliser selon la règle : ρ > r.

Supposons les 6 projets suivants :

Si r = 5 % : tous les projets seront réalisés et I sera égal à 630.

Si r = 9 % : les projets A, F, D et E seront réalisés et I sera égal à 430.

Ainsi, plus le taux d’intérêt est

faible, plus le montant des investissements est élevé du fait qu’il y

aura de plus en plus de projets rentables. L’investissement est donc une

fonction décroissante du taux d’intérêt : I = f (r) avec dI/dr <0

Remarques :

l’analyse keynésienne de courte période suppose que les prix sont

constants, c’est-à-dire que le taux d’inflation anticipée est nul, d’où

les taux d’intérêt nominal est réel sont égaux.

à des niveaux très faibles du taux d’intérêt, l’investissement ne

dépend plus du taux d’intérêt, c’est-à-dire que la sensibilité de

l’investissement au taux d’intérêt sera nulle.

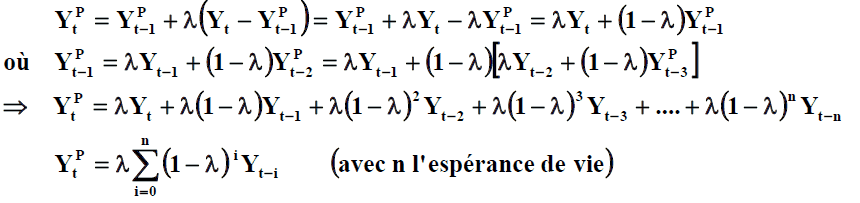

Rôle de la demande anticipée dans la décision d’investissement (la théorie de l’accélérateur)

L’idée de base de cette théorie est que plus l’output sera élevé,

plus le capital nécessaire pour le produire est important, et plus donc

il faut investir. L’investissement sera donc lié positivement aux

variations de la demande anticipée.

Les hypothèses du modèle :

Pour qu’une variation de la demande se traduit par un accroissement

des capacités de production, trois conditions, au moins, doivent être

vérifiées :

H1 : Les capacités de production sont pleinement utilisées. Il n’y a pas de capitaux oisifs.

H2

: On suppose que la production s’ajuste immédiatement à la demande de

sorte que la production remplace la demande dans la fonction

d’investissement.

H3 : On suppose une fonction de production à coefficients fixes et des rendements d’échelle constants.

Formulation de l’accélérateur simple :

Si nous supposons que la production s’adapte immédiatement à la demande anticipée, c’est-à dire que : Ya = Y,

le principe de l’accélérateur suppose que l’investissement net d’une

période est proportionnel à la variation de la production de la même

période, c’est-à-dire que :

Kt = α Yt ⇔ Int = α (Δ Yt) = α (Yt – Yt-1)

où α est le coefficient d’accélération, égal au coefficient de capital.

Et comme Yt-1 est une constante, on peut déduire que l’investissement net est une fonction croissante du niveau de production :

Remarques :

L’investissement nouveau nécessaire pour répondre à l’accroissement

de la demande est appelé investissement induit. L’investissement brut

sera donc égal à l’investissement induit plus l’investissement de

remplacement.

L’accélérateur ne fonctionne que dans le cas où la demande est

croissante. Dans le cas où la demande baisse, l’investissement net sera

nul et il y aura constitution de capitaux oisifs. En cas d’une reprise

de la demande, les capitaux oisifs doivent être utilisés avant de

procéder à de nouveaux investissements.

Exemple :

Supposons une entreprise dont le coefficient de capital est égal à 4. A

la situation initiale, les capacités de production sont pleinement

utilisées. Le taux d’amortissement est égal à 10 %.

La demande anticipée est de 100, 105, 115, 115, 100, 120.

Le tableau suivant illustre le principe de l’accélérateur pour cette entreprise.

CONCLUSION:

En définitive, la demande d’investissement dans La théorie keynésienne de la demande d’investissement dépend aussi bien du taux d’intérêt que du volume des ventes anticipé.